文/新浪财经意见领袖专栏作家 张睿(商道融绿董事总经理)、张如(商道融绿ESG项目经理)

完善的ESG信息披露,可以让市场对于上市公司的可持续发展能力以及风险防范水平做出较真实的判断,从而更加完善市场的定价和资源配置能力,保证科创板的长期平稳运行。

2019年7月22日上午9点30分,承载着资本市场改革重任的科创板正式在上交所鸣锣开市,首批25家公司登陆科创板接受市场检验。科创板在制度设计中,核心的理念为“以信息披露为核心”。4月19日的中央政治局会议明确提出“要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制”。

ESG(环境、社会及治理)信息是上市公司信息披露的重要组成部分,完善的ESG信息披露,可以让市场对于上市公司的可持续发展能力以及风险防范水平做出较真实的判断,从而更加完善市场的定价和资源配置能力,保证科创板的长期平稳运行。我们也希望投资机构增加对科创板上市公司ESG绩效的关注,从而推动我国ESG责任投资的发展。

科创板对ESG信息披露的要求

2019年3月2日,证监会发布《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》,上海证券交易所随即发布《上海证券交易所科创板股票上市规则》等10份配套规则与指引。《上海证券交易所科创板股票上市规则》(以下简称《上市规则》)明确科创板上市和监管要求,并对ESG相关信息做出强制披露要求。文件明确要求科创板上市公司积极承担社会责任,维护社会公共利益。

《上市规则》专门在第四章(公司治理)第四节(社会责任)要求科创板上市公司披露保护环境、保障产品安全、维护员工与其他利益相关者合法权益等履行社会责任的情况。更具科创板特色的是《上市规则》第4.4.5规定的“上市公司应当严格遵守科学伦理规范,尊重科学精神,恪守应有的价值观念、社会责任和行为规范,发挥科学技术的正面效应。上市公司应当避免研究、开发和使用危害自然环境、生命健康、公共安全、伦理道德的科学技术,不得从事侵犯个人基本权利或者损害社会公共利益的研发和经营活动。”这是针对科技创新中如果不重视“科学伦理规范”,往往将“故意”或“无意”打开“潘多拉魔盒”,造成不可预计的严重后果。

首批科创板上市公司环境和社会信息披露情况

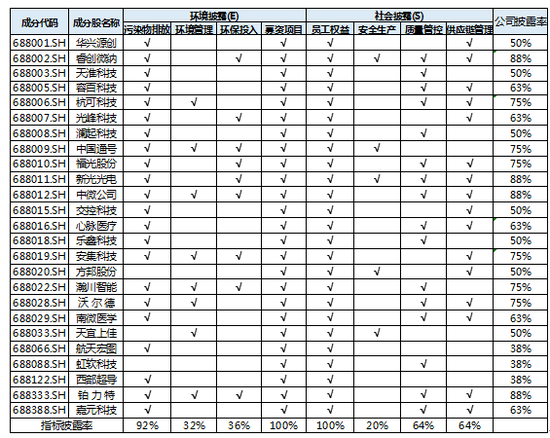

我们依据首批上市的25家科创板公司公布的《招股说明书》,对照《上海证券交易所科创板股票上市规则》的披露要求和25家公司的披露情况,将环境披露分为公司生产经营污染物排放、环境管理、环保投入、募资项目环保情况4个维度,社会披露分为员工权益保障、安全生产、质量管控和供应链管理4个维度进行分析。25家公司的信息披露情况如下表:

表1:科创板上市公司环境及社会信息自主披露情况

数据来源:上市公司招股说明书,商道融绿

从上表统计可以看出,首批科创板上市公司的环境和社会披露特点有:

1 对募投项目的环保情况和公司生产经营中的污染物排放情况披露较好,其中所有公司均披露了募投项目环保情况,除方邦股份和虹软科技外均披露了公司生产经营中的污染物排放情况。这两方面披露较好的主要原因和监管机构对污染物排放的关注有很大关系。

2 公司环境管理及环保投入的披露情况一般,披露率分别只有32%和36%。环境管理情况及环保投入代表了公司环境管理及应对环境风险的水平,如果不披露环境管理及投入的情况,投资者则无从判断公司应对环境风险的情况。

3 有关员工权益,质量控制和供应链管理的信息披露较好,披露率分别为100%,64%和64%。

4 安全生产信息的披露严重不足,只有20%的公司披露了有关安全生产管理方面的信息。安全生产是保证公司正常运营的重要因素,曾有多家上市公司(例如ST宜化,兴业矿业等)均因为安全生产问题对公司运营造成了重大的影响。就在两天前,河南义马气化厂爆炸造成了15人死亡的安全事故,预计国家安监部门将展开新一轮安全生产检查工作,科创板上市公司需提升对安全生产的管理和披露水平。

从公司维度来看,没有公司披露所有八个方面的环境和社会信息,披露率相对最高的为铂力特、中微公司、星光光电和睿创微纳,分别披露了七方面的信息。披露率较低的为航天宏图、虹软科技和西部超导,分别只披露了三方面的信息。从信息披露的质量来看,中国通号、铂力特、瀚川智能、天宜上佳等四家公司环境和社会内容的披露超过3页内容,其中中国通号的环境和社会信息披露超过了12页内容,这和中国通号的经营规模较大也有一定相关关系。

综上,首批25家科创板公司在环境和社会信息披露整体情况,基本达到了证监会方星海副主席所说的“首批企业在信息披露真实、准确、完整方面是符合上市要求的,这25家首批上市企业是符合标准的。”但是在ESG信息披露的完整性、实质性,特别是量化指标披露方面,还有非常大的提升空间。

ESG负面信息情况

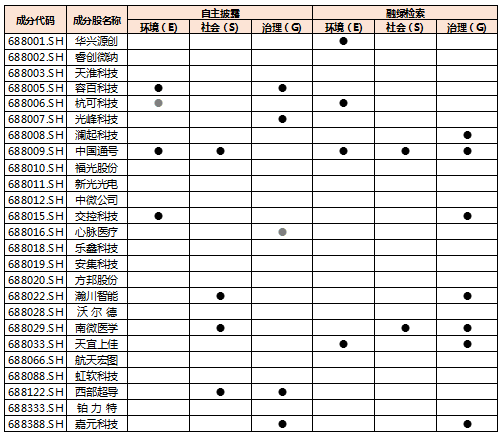

首批25家科创板上市公司在进行ESG管理信息披露的同时,也有10家公司在招股书中披露了违法违规及各类处罚信息,我们又通过融绿ESG负面信息数据库对25家公司过去5年的负面事件公开报道做了补充检索,有部分较为轻微的负面信息企业没有通过招股书中披露。两方面数据综合统计,共有13家公司在过去5年存在环境、社会及公司治理负面事件,占比52%,具体如下表2。

表2:科创板上市公司ESG违规处罚及负面事件分布

数据来源:上市公司招股说明书,商道融绿A股ESG负面信息数据库

分析负面信息的内容,环境类负面事件出现较多是企业生产过程中偶发性的排放超标;社会类负面事件出现较多是企业产品的质量问题及安全生产检查发现的问题;治理类负面信息出现较多的是较轻微的财务、税务、海关手续违规等问题。企业披露了招股书中负面事项的后续解决情况,并不对企业构成重大影响。

如何评估科创板企业的ESG绩效

对于投资机构而言,需要从零散的ESG信息中综合评估科创板企业的ESG绩效,从而综合评估企业的可持续发展能力及风险水平,我们有如下建议:

(1)识别企业所在行业的ESG核心议题

ESG衡量的议题非常多,但不是每项议题对所有公司都具有同等的重要性,用ESG专业话语而言,就是不同行业的ESG实质性议题不尽相同。所以如果要衡量企业的ESG管理状况,首先需要识别企业所在行业的ESG核心议题。以科创板支持的六大领域中的高端装备制造业为例,我们认为产品质量与安全、污染物排放管理、职业健康与安全、和供应链管理就是本行业比较重要的ESG议题。而对于生物医药行业,产品质量与安全、污染物排放管理、反腐败与贿赂及虚假宣传就是核心ESG议题。

(2)衡量企业的ESG管理和风险水平

从企业自主披露的ESG管理情况及量化指标,我们可以对其ESG管理水平进行衡量。例如对于污染物排放非常敏感行业的上市公司,如果根本没有披露或披露很少其污染物排放管理的政策,以及量化的排放指标,我们就会对其内部管理水平产生有理由的怀疑。同样,从企业曾经发生的违规,被处罚及其他负面事件,也可以很好的反映企业的ESG风险情况。以去年因环保违规以至被“ST”,董事长被起诉的辉丰股份(002496.SZ)为例,作主业为农药化学品生产这样一个高环境风险的行业企业,辉丰股份只披露了非常少的污染物排放的管理措施,并且在融绿的A股ESG负面信息数据库中检索,企业在2018年4月被环保部督办之前的五年,出现过超过10起的环境负面事件。

科创板企业处于前沿科技的探索中,可能拥有更大的空间和机遇,也要面对更多的未知风险。投资者要尽可能多地了解不同行业风险点的存在,并关注企业的ESG信息披露情况,才能更好地判断和规避风险。例如,技术密集型产业的知识产权以及员工权益保护风险,新技术应用的质量检验和管控风险、新技术产业供应链的环境及社会风险,以及从事生物技术、人工智能的公司面临的伦理风险、客户信息保密风险等等,都可能成为未来科创板公司需要重点防范的ESG风险。

最后,我们还是重温一下科创板制度的核心理念“以信息披露为核心”,希望科创板上市公司能依照此理念,增强ESG披露的实质性、完整性,特别是做到可量化和可比较的披露。希望投资机构能更多关注及科学的评估上市公司的ESG绩效,并将ESG因素纳入投研的分析因素中。因为ESG责任投资不但对投资有帮助,更是推动我国资本市场乃至整体经济可持续发展的重要力量贡献。

(本文作者介绍:商道融绿董事总经理)