笔者按:

3月6日,美国证券交易委员会(SEC)以3:2的投票结果通过了上市公司气候信息披露新规。据美联社报道,3名美国民主党委员投出赞成票,2名美国共和党委员投出反对票。

气候披露的规则文件全文有886页。本文综合摘要(factsheet)和新闻稿的内容,将披露要求归纳为五大方面。

第一,披露与气候相关的风险。包括:

对业务战略、运营结果或财务状况产生或可能产生实质影响的气候相关风险;

已识别的任何气候相关风险对上市公司战略、商业模式和前景的实质和潜在实质影响。

第二,披露气候相关风险的缓解或适应措施。包括:

如果上市公司在其战略的一部分中采取了缓解或适应重要气候相关风险的活动,要定量和定性描述因此而产生的实质支出以及对财务估算和假设的实质影响;

关于上市公司为缓解或适应重要气候相关风险而进行的活动的具体披露,包括转型计划、情景分析或内部碳价的运用等。

第三,披露相关的治理架构、管理流程和目标设定情况。包括:

董事会对气候相关风险的监督以及管理层在评估和管理公司的重要气候相关风险中的角色;

上市公司用于识别、评估和管理重要气候相关风险的过程,以及如果公司正在管理这些风险,是否以及如何将这些过程整合到公司的整体风险管理体系或过程中;

上市公司设定的气候相关目标,以及如果有设定目标,该目标对公司的业务、运营结果或财务状况产生的实质影响或可能产生的实质影响;披露内容包括由于目标或目标或为实现这些目标或目标而采取的行动而导致的实质支出和对财务估算和假设的实质影响。

第四,披露范畴1碳排放和/或范畴2碳排放。包括:

大型加速申报者(LAFs)和加速申报者(AFs)披露具有实质性的范畴1碳排放和/或范畴2碳排放的信息,除非另有豁免

对应披露范畴1和/或范畴2碳排放的上市公司,应对相关信息做有限审验(鉴证);大型加速申报者(LAFs)在过渡期后升级为合理审验(鉴证)。

第五,披露极端天气事件等情形对财务报表的影响。包括:

由于极端天气事件和其他自然条件(如飓风、龙卷风、洪水、干旱、野火、极端温度和海平面上升)产生的资本化成本、支出、费用和损失(受到百分之一和最低披露门槛的限制),相关信息应披露在财务报表附注中;

与碳抵消和可再生能源证书(RECs)有关的资本化成本、支出和损失,如果作为上市公司实现其披露的气候相关目标或目标的重要组成部分,则应披露在财务报表附注中;

如果上市公司用于编制财务报表的估计和假设受到与极端天气事件和其他自然条件或任何已披露的气候相关目标或转型计划相关的风险和不确定性的实质性影响,要定性描述这些影响,并披露在财务报表附注中。

气候披露的规则文件对不同类型的上市公司给出了不同的要求,且提供了相应的过渡期(如下表)。根据要求,大型公司(即大型加速申报者,LAFs)要从2025财年开始披露相关信息,但对定量信息的披露给了1年过渡期,即从2026财年开始要求披露。下表中,第1502(d)(2)条款是关于气候影响的定性及定量分析;第1502(e)(2)条款是关于气候转型计划的定性及定量分析;第1504(c)(2)条款关于目标产生影响的定性及定量分析。中型公司和小型公司顺延一年。

注:LAFs指大型加速申报者,AFs指加速申报者、SRCs指小型披露公司、EGCs指新兴成长型公司、NAFs指非加速申报者

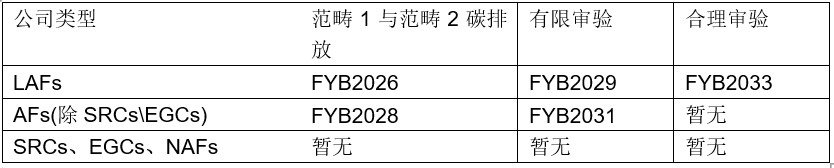

关于范畴1和范畴2的排放,大型公司要从2026财年开始披露,2029财年要做到对相关信息的有限审验,2033财年要做到合理审验。中型公司顺延2年,且不要求做到合理审验。小型公司对碳排放披露和审验均无要求。

总体来说,气候披露规则的最终文本和此前市场传闻基本一致。最终文本不再要求上市公司披露范畴3碳排放,而且还会放松范畴1和范畴2碳排放的要求,即由上市公司根据气候信息对投资者是否具有实质性来确定是否披露。特别要注意,规则措辞用的是“Scope 1 emissions and/or Scope 2 emissions”,这里的“and/or”是由碳排放是否具备实质性来判定:如果上市公司判定范畴1碳排放和范畴2碳排放都具备实质性,那就是“and”;如果只有范畴1碳排放或只有范畴2碳排放具备实质性,那就是“or”。

气候披露规则在很多方面都参考了气候相关财务信息披露(TCFD)的披露要求,譬如关于治理架构、影响分析、目标设定等。但SEC在文本中指出,规则没有照搬TCFD的全部要求,譬如TCFD建议将高管薪酬与气候相关风险管理挂钩的做法就没有提及。

总的来说,美国SEC气候披露规则的发布具有里程碑意义,作为全球最大的资本市场,美国SEC的新规对世界各地的监管机构、投资者和上市公司都会产生重要影响。美国SEC气候披露规则也是各方妥协的结果,从2022年3月规则草案发布之后,SEC总共收到24000多份反馈意见,争议激烈。为了让规则能顺利通过,SEC弱化了披露要求;即便如此,仍遭到2名共和党委员的反对。可以预见,该规则的实施必将受到党派政治和利益集团的影响。